债务期限结构、货币政策传导与企业投资

Abstract

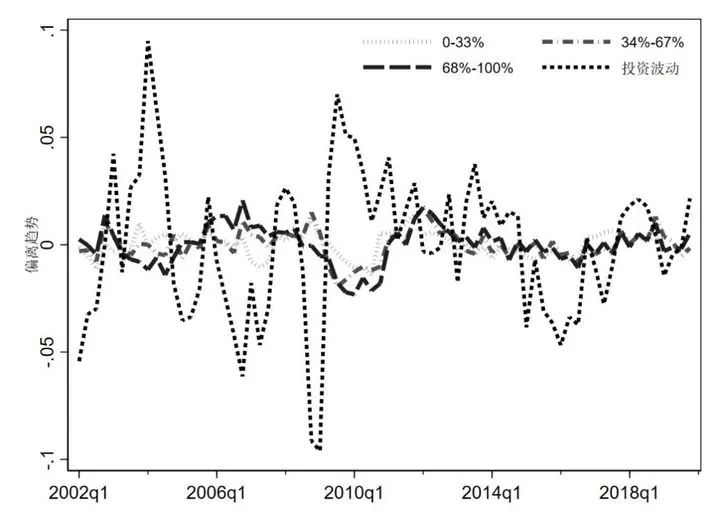

债务期限结构对理解企业投资和货币政策传导具有重要价值,优化债务期限结构可能为破解稳增长与防风险“两难”命题提供新的出路。本文首先剖析了短期债务和长期债务对企业投资的不同作用,在此基础上揭示了债务期限结构对企业投资和货币政策传导的影响。研究发现:(1)所谓高杠杆对企业投资的不利影响主要由其短期成分驱动,短期杠杆抑制企业投资,而长期杠杆则有利于稳定和促进企业投资;(2)较短的债务期限结构不仅导致企业违约风险上升,而且会导致““新新旧 ”压力加大,进而抑制企业投资;(3)较短的债务期限结构旧阻碍了货币政策传导及对企业投资的刺激作用,并且基于局部投影方法的动态效应研究表明这一影响具有持续性。本文为深入认识债务问题和货币政策传导提供了新的经验证据,也为稳增长背景下的杠杆政策选择提供了新的启示。